Mis au point par le cabinet BG FINANCE1, dans le cadre de son activité (principalement au Cameroun et autres pays de la CEMAC) d’Intermédiaire en Opérations Bancaires (IOB), le Prêt d’Intermédiation Directe (PID), est un produit financier nouveau qui a pour vocation, l’amélioration des relations entre les différents acteurs du « marché de l’argent ». Il s’agit plus précisément, de promouvoir de façon plus immédiate la rencontre entre les structures/opérateurs qui dégagent des excédents de liquidités et celles/ceux déficitaires qui en sont demanderesses/demandeurs.

Dans ce sens, le PID se trouve à mi-chemin du marché bancaire et du marché financier, où par-là, il apparaît comme un bon compromis en constituant une passerelle entre ces deux compartiments du secteur financier. Pris sous un autre angle, c’est une forme d’apprentissage au marché financier, notamment pour des opérateurs qui ne peuvent ou ne veulent pas encore accéder au marché financier.

En somme, le PID est une forme de financement « désintermédié ».

Le PID qui en est encore au stade expérimental dans l’attente de le voir homologué, est un produit novateur développé au milieu des années 2000, lors de la mise en place des marchés financiers de la Zone CEMAC (Cameroun et Reste de la CEMAC), pour en faciliter le développement. L’objectif était de créer une piste pour le financement de la PME (mezzanine) et la Start-up.

Pour être en ligne avec le dispositif réglementaire existant, le PID devrait pouvoir aisément évoluer ou migrer en Titre de Créance Négociable (TCN), au sens du Décret N°2014/2381/PM du 27 août 2014 fixant les conditions d’émission et de gestion des titres de créances négociables2, renforcé par le Règlement n° 04/CEMAC/ UMAC/CM du 27 mars 2015 relatif au marché des titres de créances négociables de la CEMAC.

Problématique

Depuis toujours, le système bancaire local éprouve quelques difficultés à optimiser le processus de mobilisation de l’épargne ; les potentiels épargnants arguant, malgré le retour à la confiance dans le secteur financier, que les taux de rémunérations offerts sont peu attrayants et l’offre peu variée.

D’un autre côté, les emprunteurs estiment que malgré la mise en place du système de tarification bancaire, selon le principe des taux plancher et plafond, le loyer de l’argent demeure relativement élevé (entre 8,5 et 14%).

L’objectif poursuivi au travers de la mise en place du PID, dans l’attente de la mise en œuvre du prochain marché financier régional de la Zone CEMAC, et pour en booster l’effectivité, est de concilier des intérêts apparemment divergents, en créant un mini marché de l’argent.

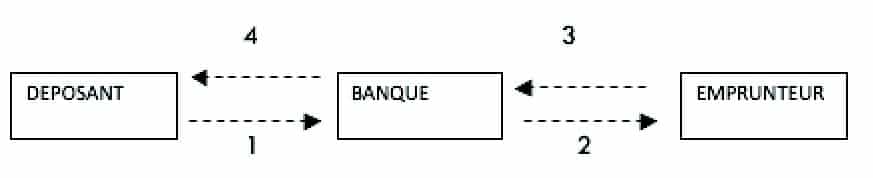

Le circuit serait organisé comme suit :

- Dépôt effectué auprès de la banque dans la perspective d’une affectation prédéterminée à une entreprise, demanderesse de fonds.

- Acheminement des fonds à l’entreprise-emprunteur sus-évoquée par la banque.

- Remboursement des fonds par l’entreprise selon termes d’un plan de remboursement.

- Reversement par la banque des fonds (remboursés par l’entreprise) au déposant, déduction faite du spread (marge d’intermédiation) lui revenant.

A noter que la banque pourra apporter sa garantie (de bonne fin) à l’opération; la commission subséquente étant supportée par l’emprunteur, ou partagée par l’emprunteur et le déposant.

Il est bien entendu que le retour des fonds se fait au travers de l’établissement de crédit (banque en l’occurrence) domiciliataire.

Bilan de l’expérimentation

Du point de vue du déposant – souscripteur

Avantages :

- Obtention d’un taux de rémunération du placement compétitif.

- Garantie du retour de placement, dans la mesure où les fonds sont considérés au titre de dépôt et non de prêt.

- Transfert du risque d’insolvabilité et d’illiquidité de l’emprunteur à la banque–émettrice domiciliataire.

- Minimisation du risque global – système, étant entendu que les réemplois se feront de façon générale, au profit de « prime compagnies ».

- Réduction des coûts administratifs ; la gestion du prêt est en grande partie assurée par la Banque – Intermédiaire.

- Contribution à l’amélioration du taux de pénétration sur le marché, avec tous les avantages induits en rentabilité.

- Produits induits (retombées pour le déposant – Banque).

- Opérations de trésorerie sur ses caisses.

- Opérations de commerce international (sachant que la plupart des grandes sociétés industrielles de la place sont fortement « importateurs », notamment de matières premières.)

Inconvénients :

- Indisponibilité des fonds pendant une période déterminée, conformément aux termes du plan de (re) mise en disponibilité des fonds placés, arrêté d’un commun accord.

A noter que ceci est compensé par l’entrée de flux de fonds et la création de mouvements, directs et induits, domiciliés sur les caisses du déposant–Banque.

Du point de vue de l’emprunteur

Le bilan de l’emprunteur se résume au bénéfice des avantages suivants :

- Taux d’intérêt compétitif, par rapport aux conditions généralement pratiquées (conditions générales de vente).

- Possibilité de négocier les termes de remboursement.

Du point de vue de la Banque – Domiciliataire

- Jouer pleinement son rôle de médiateur financier en partenariat avec un IOB.

- Participer à la création et à l’animation du « marché de l’argent ».

Qui est concerné

Déposants :

- Sociétés parapubliques structurellement créditrices,

- Compagnies d’Assurances et Assimilées (Fonds de pension, Sécurité sociale…),

- Banques (marché interbancaire hors cote),

- Etat et organismes rattachés (Caisse d’Amortissement de la Dette ; Caisse des Dépôts et Consignations, …).

Emprunteurs

- Entreprises industrielles,

- Compagnies commerciales,

- Banques (marché interbancaire hors cote),

- Etat.

En conclusion, le PID qui est un produit financier facile à mettre en circulation, nous semble répondre aux attentes du marché local, dans la mesure où il prend en compte les spécificités du secteur financier et l’aspect psycho-sociologique du consommateur camerounais, s’agissant particulièrement de la PME.

Si l’on peut aisément concevoir que les habitudes et les besoins du consommateur de produits financiers sont à peu de chose près semblables sur l’ensemble du couloir africain subsaharien, alors on peut envisager la transposition du PID dans d’autres zones africaines.

Ce faisant, deux aspects demeurent :

- L’homologation par l’autorité monétaire et/ou le régulateur (COBAC) ;

- L’appui à la vulgarisation au moyen d’une campagne de communication.

Jean-Claude Ebe Evina

1 BG FINANCE (originellement Bureau Gestion – BG), est une SARL-U de droit camerounais créée en 1998 par M. EBE-EVINA Jean-Claude(2) sous la forme initiale d’une EI. Le Cabinet n’est jusque-là implanté qu’au Cameroun, et intervient essentiellement en Afrique du Centre et de l’Ouest. Il a comme principaux domaines d’activités: Expertise/Conseil Financiers, Conseil en Investissements, Conseil en développement et Audit d’entreprise, Formation. Il est référencé par différentes Institutions publiques et privées, nationales qu’internationales.

2 Disposition gouvernementale.